ارزشی که طی فرایند تولید کالاها و خدمات به آن اضافه میشود، به عنوان مالیات بر ارزش افزوده از مصرف کنندگان دریافت میشود. فروشندگان و ارائه دهندگان خدمات موظف هستند در پایان هر سال، ارزش افزوده دریافتی از مشتریان را به حساب دولت واریز کنند. در اصل مالیات بر ارزش افزوده یک نوع مالیات غیر مستقیم است و از درآمد افراد کسر نمیشود.

با ما در ادامه همراه باشید تا صفر تا صد نکات مهم در مورد مالیات ارزش افزوده کالا را بررسی کنیم. اگر سؤالی دارید که در مقاله به آن اشاره نکردیم، در بخش دیدگاهها از ما بپرسید.

مالیات ارزش افزوده چیست؟

مالیات بر ارزش افزوده (Value Added Tax) ارزشی است که در فرایند واردات، تولید، توزیع و مصرف کالا و خدمات به آن اضافه شده و در انتها مصرف کننده موظف به پرداخت آن است. مبالغ دریافتی ارزش افزوده به صورت فصلی به سازمان امور مالیاتی کشور پرداخت میشود.

از نظر سازمان امور مالیاتی کشور، مالیات بر ارزش افزوده به مالیات غیر مستقیمی گفته میشود که روی تفاوت ارزش کالا و خدمات عرضه شده با ارزش کالاها و خدمات خریداری شده دریافت میشود.

ارزش افزوده چیست؟

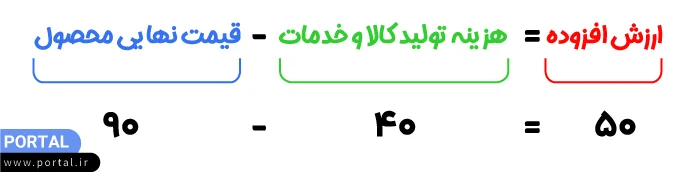

ارزش افزوده یا Value added به تفاوت قیمت بین هزینه تولید کالا یا ارائه خدمات با قیمت نهایی آن گفته میشود. در واقع ارزش کالاها و خدمات در فرایند تولید با این فرمول محاسبه میشود.

هزینه تولید کالا یا خدمات – قیمت نهایی محصول = ارزش افزوده

با توجه به این فرمول اگر هزینه تولید یک نوشیدنی انرژی زا 40 هزار تومان باشد و کالا با قیمت 90 هزار تومان فروخته شود، ارزش افزوده کالا 50 هزار تومان است.

بیشتر بخوانید: مالیات بر گردش حساب چیست؟

انواع مالیات بر ارزش افزوده

اگر بخواهیم نگاهی به انواع مالیات بر ارزش افزوده بیندازیم، به این موارد برمیخوریم:

1- مالیات بر ارزش افزوده مصرفی: این نوع مالیات، صرفاً روی کالاها و خدمات مصرفی اعمال میشود. در واقع سرمایه گذاری، تولید و استهلاک کالا مشمول مالیات نمیشود.

2- مالیات بر ارزش افزوده درآمدی: در این روش مالیات روی فروش تولید خالص کالاها محاسبه میشود.

3- مالیات بر ارزش افزوده تولیدی: در روش سوم مالیات بر فروش همه کالاها محاسبه میشود. یعنی هم کالاهای مصرفی و هم کالاهای سرمایهای مشمول مالیات خواهند شد.

نرخ مالیات بر ارزش افزوده سال جدید

مالیات بر ارزش افزوده از تولید ناخالص ملی یا GDP برای تعیین پایه مالیاتی استفاده میکند. GDP به معنی ارزش پول کل کالاها و خدمات تولید شده یک کشور در بازه زمانی خاص است.

نرخ مالیات بر ارزش افزوده ایران در ابتدای هر سال و بر اساس میزان تورم سال گذشته تعیین میشود. نرخ مالیات ارزش افزوده 1402 مبلغ 9٪ و نرخ مالیات ارزش افزوده سال جدید مبلغ 10٪ اعلام شده است. البته برخی از کالاها نرخ ارزش افزوده کمتر یا بیشتر هم دارند.

قانون مالیات بر ارزش افزوده سال جدید

قانون مالیات بر ارزش افزوده کشور اولین بار در سال 1387 در مجلس به صورت تستی و برای 5 سال تصویب شد. این قانون در سال 1400 مورد بازبینی قرار گرفت و به صورت دائمی به اجرا درآمد. نرخ مالیات بر ارزش افزوده کالا پارسال 9٪ اعلام شده بود که امسال با افزایش 1 درصدی به 10٪ تغییر پیدا کرد.

البته این نرخ مالیاتی استثنا هم دارد. به عنوان مثال برخی کالاهای اساسی مثل گندم و شکر 1٪ مالیات دارند. از طرف دیگر کالاهایی مثل نوشابه و سیگار ارزش افزوده بالاتری از نرخ مصوب دارند.

معافیتهای مالیات بر ارزش افزوده

طبق قانون برخی از کالاها و خدمات از پرداخت ارزش افزوده معاف هستند. بر این اساس اگر کالا یا خدمات شما در این دسته بندی قرار میگیرد، نگران ارزش افزوده نباشید:

- کالاها و محصولات کشاورزی فراوری نشده

- آب مصارف کشاورزی

- دام و طیور زنده و خوراک آن

- صنایع دستی تولید داخل

- فرش دستباف و مواد اولیه اصلی

- دارو و واکسنهای انسانی و دامی

- شیر، پنیر، ماست، تخم پرندگان، آرد و نان، حبوبات، برنج، سویا، روغن، سویا، شیرخشک و انواع گوشتها

- کالاهای فرهنگی مثل کتاب، دفتر تحریر و...

- کالاهای وارد شده توسط مسافران (رعایت سقف تعیین شده)

- خدمات درمانی، تشخیصی، پیشگیری، حمایتی و توانبخشی

- خدمات بانکی

- خدمات صندوق قرضالحسنه با مجوز بانک مرکزی

- خدمات چاپ و انتشار کتاب به صورت کاغذی و الکترونیکی

- خدمات بیمهای

- خدمات بازار سرمایه (بورس و...)

- خدمات آموزش و پژوهش با مجوز مراجع ذیصلاح

- خدمات حمل و نقل درون شهری و برون شهری

مابقی مشاغل و خدمات جزو مشمولین قانون مالیات بر ارزش افزوده هستند. تمامی مشاغل به جز مشاغل ماده 26 قانون مالیات بر ارزش افزوده باید نرخ 10٪ برای VAT در نظر بگیرند.

روش محاسبه مالیات بر ارزش افزوده

بگذارید دوباره فرمول مالیات ارزش افزوده را مرور کنیم:

هزینه تولید کالا یا خدمات – قیمت خرید محصول = ارزش افزوده

حالا فرض کنید آقای خراسانی کارخانه تولید بیسکویت دارد. این محصول در کارخانه با احتساب هزینه مواد اولیه، دستمزد کارگران و... 1000 تومان تولید میشود. آقای خراسانی قصد دارد این محصول را با قیمت 3000 تومان به فروش برساند. فروشنده این بیسکوییت را از آقای خراسانی با احتساب 10٪ ارزش افزوده، 3300 تومان میخرد.

حالا فروشنده باید روی مبلغ خرید بیسکویت سود بکشد و آن را به مشتری یا مصرف کننده بفروشد. فرض کنید قیمت فروش بیسکویت 3700 تومان باشد. مصرف کننده باید 10٪ ارزش افزوده کالا را روی قیمت اضافه کند و در نهایت 3970 تومان پرداخت کند.

در این صورت آقای خراسانی 300 تومان ارزش افزوده دریافت کرده است. فروشنده هم 370 تومان ارزش افزوده از مشتری دریافت کرده است. آقای خراسانی باید مبلغ 300 هزار تومان ارزش افزوده کالا را به اداره مالیات پرداخت کند.

اما فروشنده باید مبلغ ارزش افزوده پرداختی خودش به کارخانه را از ارزش افزوده دریافتی مشتری کسر کند؛ سپس ما به تفاوت قیمت را به اداره مالیات پرداخت کند.

370 – 300 = 70

در این صورت فروشنده هم 70 تومان به عنوان ارزش افزوده پرداخت میکند. با توجه به این فرمول، هر چقدر مراحل تولید یا دست به دست شدن کالاها بیشتر باشد، ارزش افزوده مصرف کننده هم بیشتر میشود.

نکته: قبل از راه اندازی سامانه مودیان شرکتها باید برای دریافت ارزش افزوده از مشتریان، گواهی ارزش افزوده داشتند. اما در حال حاضر این نوع گواهی صادر نمیشود و روشی منسوخ شده است.

مقالات پیشنهادی: شناسه یکتای حافظه مالیاتی چیست؟

اظهارنامه مالیات بر ارزشافزوده

همان طور که پیشتر گفتیم، فروشندگان و تولیدکنندگان باید ارزش افزوده کالا و خدمات را به دولت پرداخت کنند. پرداخت ارزش افزوده در سامانه امور مالیاتی کشور و بعد از ارائه اظهارنامه مالیاتی صورت میگیرد. مودیان حقیقی و حقوقی این نوع مالیات در سه دسته بندی قرار میگیرند:

- واردکنندگان کالا

- عرضه کنندگان کالا و خدمات مشمول مالیات ارزش افزوده

- فعالان در حوزههای خاص مثل صرافی، واسطه گری و...

اگر شما هم مودی مالیاتی محسوب میشوید، باید بعد از صدور صورتحساب برای معاملات خودتان، اظهارنامه ارزش افزوده پر کنید. سپس اظهارنامه را به سامانه مالیاتی کشور ارسال و صورتحساب مالیاتی خودتان را پر کنید.

انواع اظهارنامه مالیاتی ارزش افزوده در سامانه مودیان شامل:

- اظهارنامه ارزش افزوده عادی: کالاها و خدماتی که نرخ مقطوع مالیات ارزش افزوده 10٪ دارند.

- اظهارنامه مالیات ارزش افزوده دخانیات: انواع سیگار و محصولات دخانی مثل توتون و تنباکو در این دسته قرار میگیرند.

- اظهارنامه مالیات ارزش افزوده سوخت: کالاها و خدمات مرتبط با انواع بنزین، نفت و... که نرخ آن بستگی به نوع سوخت دارد.

- اظهارنامه ارزش افزوده عوارض آلایندگی: اظهارنامه مربوط به واحدهای تولیدی، معدنی، صنعتی و خدماتی آلاینده است.

آموزش ثبت اظهارنامه مالیات بر ارزش افزوده

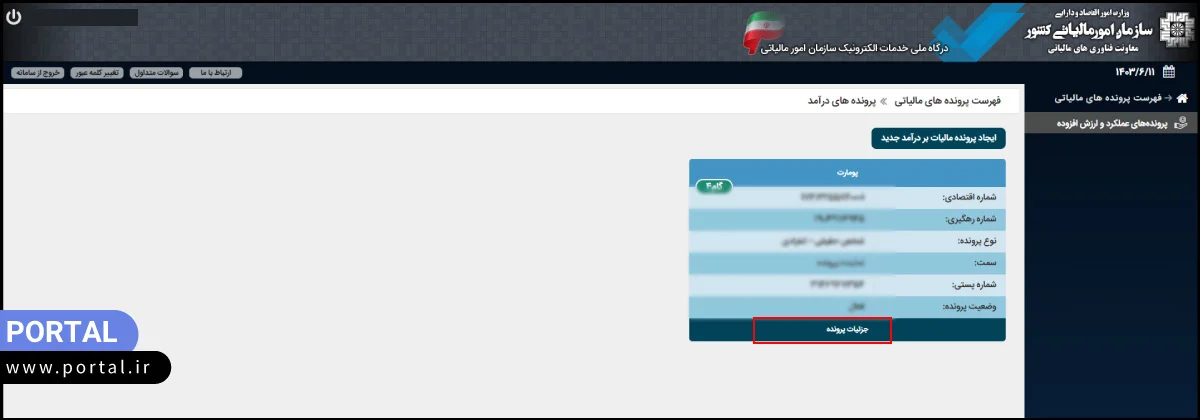

مودیان مالیانی برای ثبت اظهارنامه خود باید به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور https://my.tax.gov.ir مراجعه کنند. (اگر هنوز در سامانه مودیان ثبت نام نکردید، مقاله ثبت نام و دریافت کد مالیاتی در سامانه مودیان را مطالعه کنید.) سپس طبق این مراحل عمل کنید:

1- به عنوان شخص حقیقی یا حقوقی وارد پنل مالیاتی خودتان شوید.

2- در صفحه پیشخوان گزینه “ورود به سامانه ارزش افزوده” را بزنید.

3- اگر در این بخش پروندهای برای شما ثبت شده بود، روی گزینه “جزئیات پرونده” کلیک کنید. در غیر این صورت گزینه “ایجاد پرونده مالیات بر درآمد جدید” را بزنید.

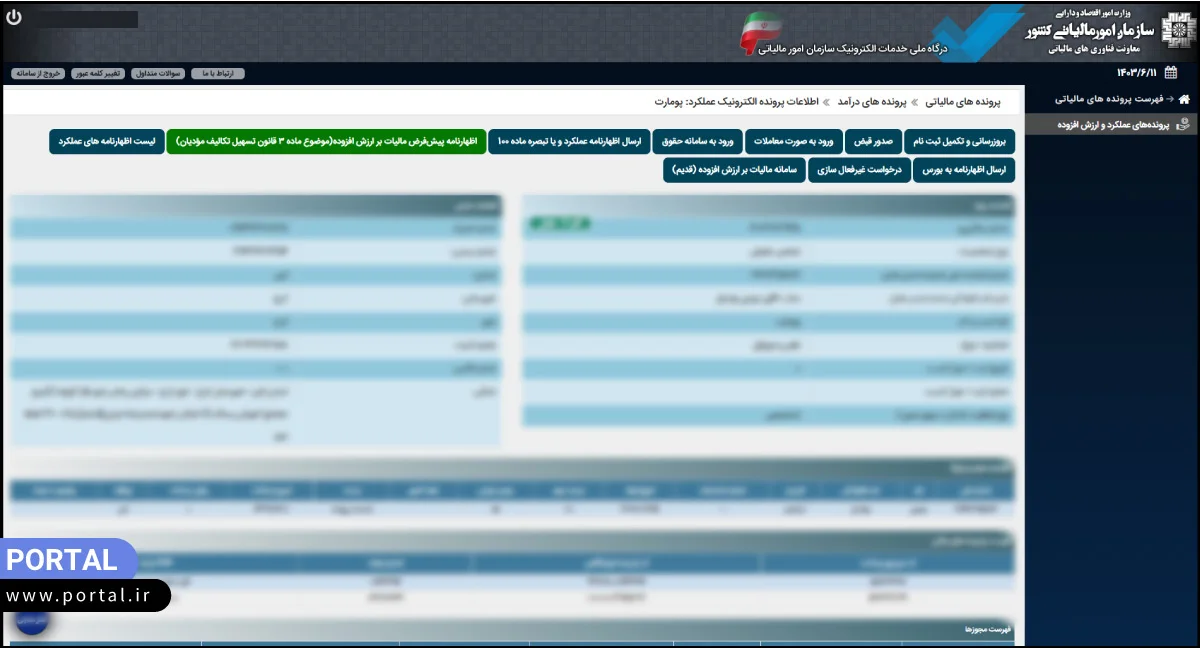

4- در قسمت بعدی جزئیات کامل پرونده برای شما نمایش داده میشود. در این صفحه روی گزینه “ورود به سامانه ارزش افزوده” کلیک کنید.

5- در صفحه جدید گزینه “تسلیم اظهارنامه عادی” را بزنید.

6- اطلاعات مربوط به اظهارنامه مالیات بر ارزش افزوده را وارد کنید.

7- در مراحل بعدی ارزش افزوده فصلی شما بر اساس اطلاعات فاکتورهای خرید و فروش وارد شده در سامانه مودیان نمایش داده میشود. در صورت تأیید اطلاعات، باید هزینه ارزش افزوده نهایی را پرداخت کنید.

مهلت ارسال اظهارنامه ارزش افزوده

تمام مودیان مالیاتی باید حداکثر تا 15 روز بعد از پایان هر فصل اظهارنامه مالیاتی را به سازمان امور مالیاتی کشور ارائه دهند. برای ویرایش و اصلاح اظهارنامه مالیات بر ارزش افزوده نیز تا پیش از شروع مهلت ارسال اظهارنامه فصل بعد فرصت دارید.

جریمه عدم ارسال اظهارنامه!

در صورتی که مودیان مالیاتی ارزش افزوده مشخص شده را در زمان تعیین شده ارسال نکنند، مطابق قانون باید در حدود 2٪ از مالیات را به عنوان جریمه اظهارنامه ارزش افزوده بپردازند. در صورت افزایش مدت زمان دیرکرد در ارسال اظهارنامه به ازای هر روز تأخیر به جریمه اضافه میشود. مطابق بند 5 ماده 22 قانون مالیاتی، افرادی که نسبت به ارسال اظهارنامه بی توجه باشند، موظف به پرداخت 50٪ مالیات جریمه هستند.

مدارک مورد نیاز اظهارنامه ارزش افزوده

- گواهی ثبت نام در نظام مربوط به مالیات بر ارزش افزوده

- ارائه صورتحساب خرید و فروش کالا یا ارائه خدمات شرکت

- ارائه دفاتر قانونی کشور

- ارائه رسیدهای بانکی مربوط به پرداخت مالیات و عوارض

- ارائه اوراق مربوط به اعلامیههای بدهکاری با بستانکاری شرکت

- ارائه نوارهای صندوق شرکت

- اسناد و مدارک گمرکی و حمل و نقل کالاهای شما

- اسناد و مدارک مربوط به بیمه محصولات

- اسناد و مدارک معاملات تجاری و فعالیتها

- اظهارنامههای قبلی تأیید شده

- و...

ارزش افزوده کالاهای فروشگاه را تعیین کنید

در این مقاله از سری مقالات مالیاتی پرتال، یکی از موضوعات داغ فروشگاههای اینترنتی یعنی ارزش افزوده کالا و خدمات را بررسی کردیم. از نحوه محاسبه مالیات گرفته تا کالاهای معاف از مالیات را به شما معرفی کردیم. اگر با استفاده از فروشگاه ساز پرتال سایت ساخته باشید، میتوانید مبلغ ارزش افزوده کالاها را از طریق پنل کاربری خودتان روی 10٪ قرار دهید.

مبلغ ارزش افزوده به صورت عمومی روی کالاهای فروشگاه شما اعمال شده و در زمان پرداخت از مشتری دریافت میشود. البته میتوانید کالاهای معاف از مالیات فروشگاه را از لیست ارزش افزوده خط بزنید.

در بخش دیدگاهها منتظر نظرات، سؤالات و تجربیات شما از پرداخت ارزش افزوده کالا و خدمات هستیم.

سؤالات متداول

- مالیات بر ارزش افزوده چند درصد است؟

مالیات بر ارزش افزوده کالاها و خدمات در سال جدید بر اساس اطلاعیه سازمان امور مالیاتی 10٪ است.

- ماده 26 قانون مالیات بر ارزش افزوده چیست؟

بر اساس ماده 26 قانون مالیات بر ارزش افزوده، نرخ مالیات و عوارض کالاهای نفتی، فلزات گرانبها، سیگار، نوشابه و سایر کالاهای آسیب رسان بیشتر از 10٪ محاسبه میشود.

- مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده به مالیات غیرمستقیمی گفته میشود که روی تفاوت ارزش کالا و خدمات عرضه شده با ارزش کالاها و خدمات خریداری شده در یک دوره خاص دریافت میشود. این نوع مالیات منبع اصلی درآمد دولت است.

- آیا شرکتها باید عوارض و مالیات را به صورت تفکیک شده محاسبه کنند؟

بر اساس قانون جدید اداره مالیات از سال 1400 مالیات بر ارزش افزوده به صورت تک نرخی (10٪) روی کالا و خدمات اعمال میشود. تا پیش از این برای محاسبه مالیات باید 3 درصد از ارزش افزوده به عنوان عوارض و 6 درصد به عنوان مالیات کسر میشود. در حال حاضر لزومی به تفکیک این مقادیر وجود ندارد.

- سامانه مالیات بر ارزش افزوده چیست؟

سامانه مالیات بر ارزش افزوده سامانهای است که افراد میتوانند از طریق آن برای ثبت و ارسال اظهارنامه مالیات به ارزش افزوده خود اقدام کنند. برای ورود به سامانه مالیات بر ارزش افزوده و پرداخت مالیات بر ارزش افزوده باید به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور my.tax.gov.ir مراجعه کنید.

دیدگاهها

ناشناس

سلام

اگر فعالیتی طی فراخوان مشمول ارزش افزوده گردد و بعضی از کالا بی که می فروشد جز فراخوان نباشد و کالای معاف هم نباشد آیا تمام فعالیت مشمول می باشد یا بخشی از آن

مهدی بهادرفر

سلام وقت بخیر

اگر فراخوان باعث شمول شخص شود و بخشی از کالاها نه جزو فراخوان و نه معاف باشند، کل فعالیت (همه کالاها و خدمات قابلمشمول) تحت پوشش مالیات بر ارزش افزوده قرار میگیرد، نه فقط آن بخش فراخوانی.

ابراهیم عبادی قلعه قورینه

سلام وقت بخیر

من شخص حقیقی هستم برای چند نفر از مشتری هام فاکتور رسمی صادر کردم ولی تو سامانه زده( ارسال نشده ) و علت خطا را گزینه زیر عنوان کرده است :

مقدار فیلد " مبلغ مالیات بر ارزش افزوده ( KS) " در قلم کالای " 1 " صورتحساب با اطلاعات سامانه منطبق نیست.

کالا مورد نظر ترازو دیجیتال با شناسه 2720000009343 با مالیات 10درصد میباشد .

لطفا راهنمایی بفرمایید ممنون

آرزو الموتی

سلام

وقت بخیر

در بیشتر مواقع، این خطا به یکی از دلایل زیر برمیگردد:

درصد مالیات ارزش افزوده وارد شده نادرست است. حتی اگر به نظر شما ۱۰٪ است، ممکنه طبق اطلاعات سامانه (بر اساس شناسه کالا)، نرخ دیگری ثبت شده باشه.

- مبلغ مالیات محاسبهشده با فرمول سامانه اختلاف دارد.

برای مثال، اگر مبلغ کالا ۱۰۰,۰۰۰ تومان باشد، مالیات ۱۰٪ باید دقیقاً ۱۰,۰۰۰ تومان ثبت شود. اگر بهصورت دستی ۹,۹۹۹ یا ۱۰,۰۰۲ وارد شده باشد، خطا میدهد.

- شناسه کالا اشتباه وارد شده یا فعال نیست.

راهحلهای پیشنهادی:

1. بررسی نرخ مالیات کالا در سامانه «شناسه کالا»

به سامانه زیر بروید:

https://www.ntsw.ir و شناسه 2720000009343 را جستجو کنید تا مطمئن شوی مالیات دقیقاً چند درصد است. ممکن است سیستم بهجای ۱۰٪، نرخ ۹٪ یا معاف را شناسایی کرده باشد.

2. اصلاح ردیف کالا در فاکتور

اگر تأیید شد که نرخ مالیات ۱۰٪ است: مطمئن شوید که مبلغ مالیات دقیقاً ۱۰٪ مبلغ بدون مالیات باشد. همه ارقام باید با ۲ رقم اعشار وارد شده باشند (مثلاً 10000.00)

3. ارسال مجدد پس از اصلاح

فاکتور را در نرمافزار حسابداری خود یا سامانه واسط ویرایش و به سامانه معاملات مؤدیان دوباره ارسال کنید.

علی

سلام

ممنون از مطالب مفیدتون

آرزو الموتی

سلام

وقت بخیر

سپاس از همراهی و توجه شما

رضاعلی یاری

سلام ''خسته نباشید''بنده راننده ام ' وداخل سهری کار میکنم بایک ش کت کار میکنم ''اگه حمل ونقل ارزش افزوده ندارد چرا ازبنده از کرایه ام ارزش افزوده کم میکنن

آرزو الموتی

سلام

وقت بخیر

بر اساس قانون مالیات بر ارزش افزوده در ایران، حملونقل درونشهری و بینشهری مسافر و بار از پرداخت مالیات بر ارزش افزوده معاف است؛ اما در عمل گاهی شرکتها یا پیمانکاران به دلایل مختلف این مالیات را از رانندگان یا کرایه کم میکنند. چند دلیل رایج این اتفاق:

عدم آگاهی شرکت از قانون معافیت

ساختار حسابداری شرکتها

قراردادهای اشتباه

عدم پیگیری رانندهها و سوءاستفاده شرکتها از این وضعیت

راهکار پیشنهادی:

اگر شما در زمینه حمل بار یا مسافر بینشهری یا درونشهری فعالیت دارید، میتونید به ماده 12 قانون مالیات بر ارزش افزوده استناد کنید و از شرکت بخواید دلیل کمکردن ارزش افزوده رو به صورت کتبی اعلام کنه. اگر پاسخی ندادند، میتونید موضوع رو از طریق اداره مالیات پیگیری کنید.

علیرضا تحریری نیا

سلام ممنون از مطالب مفیدتون

آرزو الموتی

سلام

وقت بخیر

سپاس از همراهی و توجه شما

ناشناس

ممنون از توضیحات جامع شما