اما در عصر تکنولوژی روند انتقال وجه به صورت اینترنتی شده و با یک کلیک ساده امکان جابهجایی میلیونها تومان پول وجود دارد؛ اما یکی از موضوعات پر بحث کاربران در اینترنت مربوط به محدودیتها و ویژگیهای انواع روشهای پرداخت اینترنتی است. اینکه سقف انتقال وجه از هر یک از روشهای پرداخت بانکی چقدر است؟ یا اینکه کدام سیستمهای پرداخت الکترونیک را در وب سایت فروشگاهی خودشان فعال کنند؟

با این بخش از مقالات آموزشی پرتال با ما همراه باشید تا پاسخ تمام سؤالات شما در مورد مزایا و معایب روشهای پرداخت بانکی در ایران را پاسخ دهیم.

انواع روشهای پرداخت بانکی در ایران

با گسترش خدمات بانکی و تلاش برای اینترنتی کردن خدمات پرداخت، روشهای انتقال وجه متنوعی در کشور ایجاد شده است؛ اما هر یک از این روشها محدودیت و مزایا خاص خودش را دارد. شما باید بر اساس مبلغ مورد نظر، کارمزد انتقال، سرعت انتقال و امنیت پرداخت یکی از روشها را برای انتقال پول انتخاب کنید.

1- انتقال وجه کارت به کارت

زمانی که برای پرداخت هزینه یک محصول یا خدمت، انتقال از کارت به شماره حساب دیگری انجام میشود، شما در حال انجام عملیات کارت به کارت هستید. کارت به کارت از طریق اینترنت بانک، موبایل بانک یا دستگاههای خودپرداز امکان پذیر است.

برای انتقال وجه به صورت کارت به کارت تنها به شماره حساب یا شماره کارت مقصد نیاز دارید. سقف مجاز کارت به کارت در هر روز به این صورت است:

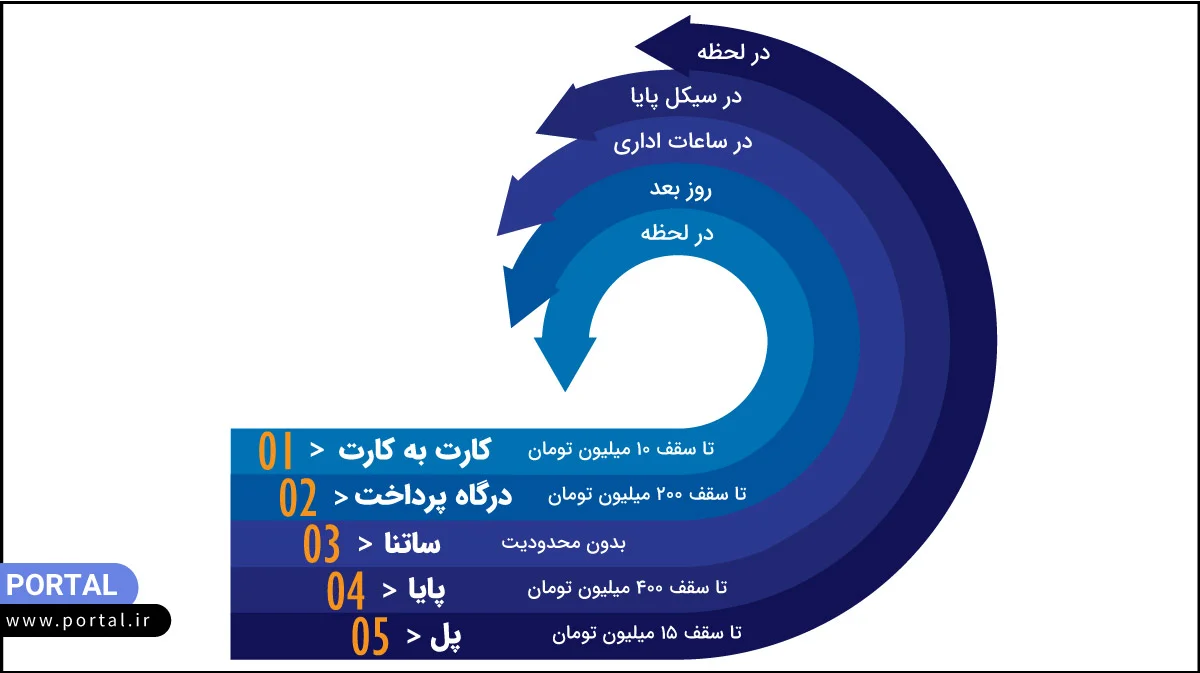

- امکان کارت به کارت روزانه تا سقف 10 میلیون تومان با دریافت کارمزد مصوب بانک مرکزی از طریق موبایل بانک یا اینترنت بانک وجود دارد.

- امکان کارت به کارت روزانه تا سقف 15 میلیون تومان با مراجعه به شعبه بانک وجود دارد.

- امکان کارت به کارت از طریق اپلیکیشنهای پرداخت ساز مثل آپ، 780 و... تا سقف 5 میلیون تومان وجود دارد.

- ✔ انتقال وجه در لحظه و سریع

- ✔ سادگی روند انتقال وجه بانکی

- ✔ ریسک کمتر انتقال وجه کارت به کارت (به دلیل امکان مشاهده اطلاعات گیرنده)

- ⨉ محدودیت سقف انتقال وجه

- ⨉ کارمزد بالا

بیشتر بخوانید: چطور رسید جعلی و فیک را تشخیص دهیم؟

2- انتقال وجه پایا

یکی دیگر از روشهای پرداخت الکترونیکی و غیر حضوری در سیستم بانکی، پایا نام دارد. زمان انتقال وجه در روش پایا همانند کارت به کارت آنی نیست. انتقال وجه پایا در سیکل پایا انجام میشود. برای اینکه وجه شما در سیکل بعدی انجام شود باید حداقل 45 دقیقه قبل از شروع سیکل درخواست آن را ثبت کرده باشید.

در زمان پرداخت حقوق و دستمزد کارکنان، پرداخت سود سهام، حواله بانکی و... که نیاز به تراکنشهای تکرارشونده در تعداد بالا دارید، میتوانید از پایا استفاده کنید. سقف انتقال وجه روزانه پایا در سال 1403 در روش غیر حضوری 200 میلیون تومان و در روش حضوری 400 میلیون تومان است.

نکته: سیکل پایا در روزهای کاری (شنبه تا پنجشنبه) به این صورت است: چرخه اول ساعت ۰۳:۴۵، چرخه دوم ساعت ۱۰:۴۵، چرخه سوم ساعت ۱۳:۴۵ و چرخه چهارم ساعت ۱۸:۴۵. سیکل پایا در روزهای جمعه و ایام تعطیل نیز تنها در ساعت ۱۳:۴۵ انجام میشود. این سیکل در ایام نزدیک به عید نوروز بنا به تصمیم بانک مرکزی قابل تغییر است.

- ✔ سرعت انتقال وجه در مبالغ بالاتر

- ✔ راحتی انتقال وجههای تکرارشونده (همانند پرداخت حقوق)

- ✔ پرداخت امن

- ✔ هزینه انتقال وجه پایین

- ⨉ محدودیت حداکثر مبلغ قابل انتقال روزانه برای فرد حقیقی (30 میلیون تومان)

بیشتر بخوانید: خطاهای رایج تراکنش بانکی چیست؟

3- انتقال وجه ساتنا

محدودیت انتقال وجه کارت به کارت باعث شده تا بانک مرکزی به فکر تسهیل روند انتقال وجه و افزایش سقف انتقال پول در قالب ساتنا بیفتد. ساتنا که یک روش تسویه حساب ناخالص آنی است، امکان انتقال وجه در همان روز با ارائه شماره شبای گیرنده را دارد.

حداقل وجه قابل انتقال از روش ساتنا 50 میلیون تومان است؛ اما سقف انتقال وجه ساتنا در روشهای مختلف متفاوت است:

- بسته به مقررات داخلی هر بانک، میزان سقف انتقال وجه روزانه ساتنا متفاوت است؛ اما به طور کلی سقف انتقال وجه ساتنا از طریق اینترنت بانک و موبایل بانک 200 میلیون تومان است.

- سقف انتقال وجه ساتنا در مراجعه حضوری به بانک هیچ محدودیتی ندارد.

اگر در روزهای کاری از شنبه تا پنجشنبه ساعت 7:30 تا 14:30 عملیات ساتنا انجام دهید، 30 دقیقه بعد پول به حساب گیرنده واریز میشود.

- ✔ امکان انتقال وجه مبالغ بالا در عرض 30 دقیقه

- ⨉ هزینه انتقال وجه بالاتر به نسبت پایا

- ⨉ محدودیت حداکثر مبلغ قابل انتقال روزانه برای فرد حقیقی (50 میلیون تومان)

4- سامانه پرداخت لحظهای (پل)

اگر بخواهید تجربه کارمزد کمتر و انتقال وجه قطعی بدون خطاهای رایج تراکنش ناموفق را داشته باشید، باید از سامانه پل استفاده کنید. سقف انتقال وجه در روش حضوری، موبایل بانک یا اینترنت بانک در روش پل 15 میلیون تومان است.

از روش کارت به کارت و پل به صورت ترکیبی میتوانید برای انتقال وجه تا سقف 25 میلیون تومان و به صورت لحظهای استفاده کنید. یعنی 10 میلیون از مبلغ به صورت کارت و به کارت و 15 میلیون باقی مانده را به روش پل انتقال دهید.

- ✔ سرعت انتقال وجه بالا

- ✔ کارمزد پایین انتقال وجه نسبت به روشهای دیگر

- ⨉ سقف پایین مبلغ انتقال وجه روزانه نسبت به ساتنا و پایا

5- درگاههای پرداخت اینترنتی

یکی از مرسومترین شیوههای پرداخت در فروشگاههای اینترنتی، پرداخت از طریق درگاه پرداخت است. فروشگاههای اینترنتی با دریافت مجوز از سامانههای مربوطه میتوانند یکی از درگاههای پرداخت زیر نظر سامانه جامع شاپرک را برای سایت خودشان فعال کنند.

در این صورت کاربر بعد از انتخاب محصولات یا خدمات مورد نظرش در سایت شما، به یک صفحه پرداخت اینترنتی منتقل میشود. در این صفحه با وارد کردن اطلاعات کارت و رمز پویا، عملیات پرداخت انجام میشود. در سیستم پرداخت کشورمان 3 دسته درگاه پرداخت داریم:

لیست درگاههای پرداخت اینترنتی مستقیم (PSP):

- شرکت پرداخت الکترونیک پاسارگاد

- شرکت پرداخت الکترونیک سامان

- شرکت پرداخت نوین آرین

- شرکت تجارت الکترونیک پارسیان

- شرکت پرداخت الکترونیک سداد

- شرکت فراپردازان آروند امید

- شرکت فن آوا کارت

- شرکت پرداخت الکترونیک سپهر (بانک صادرات ایران)

- شرکت کارت اعتباری ایران کیش

- شرکت به پرداخت ملت

- شرکت الکترونیک کارت دماوند

- شرکت آسان پرداخت پرشین

لیست پرداخت یارهای معروف (درگاههای واسط):

- درگاه پرداخت زیبال

- درگاه پرداخت زرین پال

- درگاه پرداخت پی پینگ

- درگاه پرداخت جیبیت

لیست درگاههای اقساطی:

- اسنپ پی

- دیجی پی

شاپرک چیست؟

شاپرک مخفف عبارت شبکه الکترونیکی پرداخت کار است. این سامانه به کاربران کمک میکند تا خریدهای اینترنتی خودشان را در بستر امن انجام دهند. درگاههای پرداختی که زیر نظر سامانه شاپرک فعالیت میکنند، در دسته درگاههای بانکی معتبر و قابل اطمینان هستند.

طبق مصوبه بانک مرکزی در تیرماه ۱۴۰۲، همه درگاههای پرداخت مستقیم کارمزد مشخصی دارند. مبالغ کمتر از ۶۰۰ هزار تومان شامل ۱۲۰ تومان کارمزد، بین ۶۰۰ هزار تا ۲۰ میلیون تومان شامل دو صدم درصد مبلغ تراکنش کارمزد و مبالغ بالای ۲۰ میلیون تومان هم شامل ۴۰۰۰ تومان کارمزد بانکی میشوند؛ اما درگاههای واسط بانکی بسته به قوانین حاکم بر سازمان، کارمزد متغیری دارند.

سقف تراکنش درگاههای پرداخت بانکی در سال 1403 روزانه 200 میلیون تومان است. زمان تسویه حساب درگاه پرداخت با صاحب حساب هم بسته به نوع درگاه متغیر است؛ اما به صورت میانگین مبالغ واریزی طی 24 ساعت به حساب صاحب فروشگاه واریز میشود.

- ✔ اتصال مستقیم به درگاه پرداخت بدون اتلاف وقت

- ✔ مدیریت تراکنشهای پرداختی

- ✔ افزایش اعتماد کاربران

- ⨉ تسویه درگاه پرداخت با صاحب حساب بعد از یک روز کاری

در انتها میتوانید تفاوت شبکه پرداخت الکترونیک در جدول زیر را مشاهده کنید:

ویژگیها | درگاه پرداخت مستقیم | درگاه پرداخت واسط | درگاه پرداخت اقساطی |

دریافت سریع درگاه | ⨉ | ✔ | ⨉ |

درگاه پرداخت شبکههای اجتماعی | ⨉ | ✔ | ⨉ |

بدون کارمزد | ✔ | ⨉ | ⨉ |

تسویه حساب سریع | ⨉ | ✔ | ⨉ |

امکان پرداخت اقساطی | ⨉ | ⨉ | ✔ |

پشتیبانی خوب درگاه | ✔ | ✔ | ✔ |

خرید آنلاین امن درگاه | ✔ | ✔ | ✔ |

پلاگینهای متناسب با زبان برنامه نویس سایت | ✔ | ✔ | ✔ |

امکان تسهیم وجوه | ⨉ | ✔ | ⨉ |

اگر قصد دریافت درگاه پرداخت مستقیم یا اقساطی برای کسب و کارتان را دارید، باید بدانید که داشتن اینماد و وب سایت فعال یکی از الزامات است. شما میتوانید همین حالا و در کمتر از 5 دقیقه با سایت ساز پرتال یک سایت بسازید. با کلیک روی لینک زیر میتوانید از 7 روز تست رایگان سایت ساز پرتال استفاده کنید. اگر از خدمات و امکانات پرتال راضی بودید، سایتتان را فعال کرده و فروشتان را شروع کنید. شما هم به جمع هزاران کاربر فعال پرتال بپیوندید و درآمد داشته باشید 😊

6- کارتخوانها یا دستگاههای POS

یکی از متداولترین روشهای پرداخت مربوط به دستگاههای کارتخوان موجود در فروشگاههای حضوری است. برای پرداخت هزینه با دستگاه کارتخوان تنها کافی است کارت خودتان را در شیارهای مخصوص دستگاه بکشید. اطلاعات حساب در لحظه توسط دستگاه خوانده شده و مبلغ مورد نظر به حساب صاحب دستگاه کارت خوان واریز میشود.

در سال 1403 سقف انتقال وجه روزانه با دستگاه کارتخوان با یک کارت 50 میلیون تومان است؛ اما هر فرد میتوانید با کارتهای مختلف به نام خودش روزانه تا سقف 200 میلیون تومان از طریق دستگاه کارتخوان پول واریز کند.

اما نحوه واریز وجه به حساب صاحب دستگاه کارتخوان کمی متفاوت است. تراکنشهایی که قبل از ساعت 12 شب انجام شده، ساعت 5 صبح روز بعد تسویه میشود. اما تراکنشهایی که بعد از ساعت 12 شب انجام شود به ساعت 5 صبح دو روز بعد موکول میشود.

- ✔ قابل حمل بودن دستگاه کارتخوان

- ✔ سریع بودن روند انتقال وجه

- ⨉ امکان هک دستگاه و کلاهبرداری

- ⨉ دوام پایین دستگاه کارتخوان

سخنی از زبان پرتال

اگر قصد انتقال پول از یک حساب به حساب دیگری را دارید، پیشنهاد میکنیم به سراغ روشهای غیر حضوری بروید. در روش حضوری باید حتماً در ساعات اداری به بانک مراجعه کرده و چند ساعتی معطل شوید؛ اما با فعال سازی اینترنت بانک یا موبایل بانک میتوانید به راحتی در عرض چند دقیقه نقل و انتقالات مالی خودتان را انجام دهید.

مقایسه روشهای پرداخت بانکی در ایران

قبل از اینکه به سراغ مقایسه روشهای پرداخت بانکی برویم، ویژگیهای کلی روشهای پرداخت بانکی در ایران را در جدول ببینید:

روش پرداخت | نحوه انتقال | زمان انتقال وجه | سقف مبلغ قابل انتقال | روش استفاده |

کارت به کارت | به صورت 24 ساعته | آنی | 10 میلیون تومان | موبایل بانک، اینترنت بانک، اپلیکیشنهای پرداخت، ATM |

پل | به صورت 24 ساعته | آنی | 15 میلیون تومان | بانک، اینترنت بانک، موبایل بانک |

ساتنا | در ساعات اداری | بعد از 30 دقیقه | بدون محدودیت | بانک، اینترنت بانک، موبایل بانک |

پایا | ساعت مشخص روزانه | در سیکل پایا | 400 میلیون تومان | موبایل بانک، اینترنت بانک، بانک |

درگاه پرداخت | روز بعد | 5 صبح روز بعد | 200 میلیون تومان | وب سایت و لینکهای پرداخت |

دستگاه کارتخوان | روز بعد | 5 صبح روز بعد | 200 میلیون تومان | دستگاه پوز |

- سرعت انتقال وجه پایا در زمانهای مشخص طول روز و به صورت فوری است. در حالی که انتقال وجه ساتنا تنها در ساعات کاری بانک انجام میشود.

- کارمزد انتقال وجه پایا معمولاً از ساتنا کمتر است.

- معمولاً حداکثر مبلغ قابل انتقال روزانه در پایا محدود است؛ اما در روش ساتنا محدودیتی برای انتقال وجه ندارید و میتوانید مبالغ میلیاردی را به صورت یکجا انتقال دهید.

- انتقال وجه در پایا نیاز به شماره موبایل و رمز یکبار مصرف است؛ اما انتقال وجه در ساتنا به کارت بانکی و شماره شبا نیاز دارد.

- مدیریت نقدینگی در پایا به راحتی قابل انجام است. شما میتوانید حقوق کارمندان خود را در بازه زمانی مشخص و به صورت گروهی از حساب شرکت برایشان واریز کنید. بدون اینکه نگران سقف انتقال وجه روزانه باشید.

- کارمزد انتقال وجه با روش پل 0.02 درصد مبلغ منتقل شده است. در حالیکه کارمزد کارت به کارت دو برابر پل است. کارمزد کارت به کارت در سال ۱۴۰۳ بین ۷۲۰ تا ۴۶۴۰ تومان است. (البته حداقل مبلغ کارمزد پل هم 500 تومان است).

- سامانه پایا امکان انتقال وجه تکی و گروهی را دارد. در صورتی که دیگر روشهای پرداخت بانکی چنین قابلیتی را ندارند.

- اگر شماره کارت گیرنده را داشته باشید تنها از طریق فرایند کارت به کارت امکان انتقال پول به حساب دیگر را دارید.

- اگر شماره شبا گیرنده حساب را داشته باشید میتوانید از طریق روشهای ساتنا، پایا و پل انتقال وجه انجام دهید.

- سرعت انتقال پول در درگاههای پرداخت مستقیم بیشتر از درگاههای واسط است.

- درگاههای پرداخت مستقیم کارمزد کمتری به نسبت درگاههای واسط دارند.

- درگاههای مستقیم تنها برای وب سایتهای اینترنتی دارای اینماد پیاده سازی میشود؛ اما درگاههای واسطی مثل زرین پال امکان فعال سازی درگاه برای آنلاین شاپها در شبکههای اجتماعی را فراهم کرده است.

کدهای USSD برای انتقال وجه

شما میتوانید با شماره گیری کدهای USSD از طریق تلفن همراه خدماتی مثل کارت به کارت یا پرداخت قبوض را انجام دهید؛ اما سقف انتقال پول در این روشها معمولاً محدود و تا سقف 3 میلیون تومان است. برخی از کدهای USSD متعلق به بانکها و برخی دیگر وابسته به سازمانهای مختلف هستند.

بهترین درگاههای پرداخت بانکی برای کسبوکارها

سادهترین و بیدردسرترین شیوه پرداخت در ایران مربوط به درگاه پرداخت است. بسته به نوع کسب و کار هم میتوانید از درگاههای واسط یا مستقیم بانکی استفاده کنید. مثلاً اگر آنلاین شاپ اینستاگرامی داشته باشید، باید درگاه واسط زرین لینک را انتخاب کنید؛ اما اگر صاحب وب سایت باشید، بهتر است شرایط، قوانین و میزان کارمزد هر درگاه را بررسی کرده و سپس یک یا چند درگاه را برای وب سایتتان انتخاب کنید.

در این بخش سعی کردیم به صورت کامل شما را با انواع سیستمهای انتقال پرداخت در کشور آشنا کنیم. گاهی اوقات همین تنوع روشهای انتقال وجه بانکی در ایران باعث سردرگمی کاربران میشود؛ اما در این بخش توانستید به خوبی تفاوتها و مزایای هر یک از روشهای انتقال وجه بانکی را متوجه شوید.

اگر در زمان انتقال وجه بانکی با مشکل مواجه شدید یا سؤالی در خصوص روشهای پرداخت بانکی در ایران داشتید، در بخش دیدگاهها از ما بپرسید.

سؤالات متداول

- کدام سیستم پرداخت برای انتقال وجه بینبانکی بهتر است؟

پایا برای انتقال وجوه با حجم بالا و ساتنا برای انتقال سریعتر مناسبتر است.

- چگونه میتوان از درگاههای پرداخت اینترنتی استفاده کرد؟

برای استفاده از درگاههای پرداختی نیاز به کارت بانکی معتبر و رمز پویا دارید. با کلیک روی گزینه پرداخت از طریق درگاه پرداخت میتوانید اطلاعات کارت را وارد کرده و خریدتان را نهایی کنید.

- کدام درگاه برای کسبوکارهای آنلاین مناسبتر است؟

بهترین درگاه پرداخت از نظر هر کسب و کاری متفاوت است. اما به طور کلی بهترین درگاه پرداخت اینترنتی واسط هم زرین پال است. از نظر کاربران پرتال درگاه پرداخت مستقیم سداد و سپهر به خاطر پشتیبانی قوی و سرعت بالای دریافت درگاه بهترین امتیاز را گرفتهاند.

- نحوه انتقال وجه از یک حساب به حساب دیگر چگونه است؟

برای انتقال وجه بانکی به صورت آنلاین میتوانید از روش کارت به کارت، پل، ساتنا، پایا و درگاه پرداخت استفاده کنید. در روش حضوری هم میتوانید از طریق دستگاه ATM بانک یا دستگاه پوز فروشنده انتقال وجه انجام دهید. در صورتی که بخواهید مبالغ بالاتری از سقف مشخص شده توسط بانک مرکزی انتقال دهید، باید به یکی از شعب بانک مورد نظر مراجعه کنید. اما نحوه واریز پول به شماره حساب با گوشی از طریق اپلیکیشن موبایل بانک، اینترنت بانک یا اپلیکیشنهای پرداخت ساز مثل آپ امکان پذیر است.

- آیا در ایران امکان انتقال وجه از طریق درگاه پرداخت بینالمللی وجود دارد؟

به دلیل تحریمهای ایران امکان پرداخت هزینه از طریق کارتهای بانکی ایرانی وجود ندارد. اما اگر کارت بینالمللی مثل پی پال داشته باشید میتوانید عملیات پرداخت در سایتهای خارجی را بدون مشکل انجام دهید. درگاههای پرداخت بینالمللی هم تنها با کارتهایی مثل ویزا کارت، پی پال، بیت کوین و... امکان انتقال وجه دلاری و یورویی به شما میدهند.

- علت رد درخواست پایا توسط بانک مرکزی چیست؟

بانک مرکزی برای جلوگیری از جرایم بانکی، کلاهبرداری و پولشویی محدودیتهایی برای روشهای پرداخت بانکی ایجاد کرده است. یکی از این محدودیتها، برگشت خوردن تراکنشهای حسابهای بدون هویت در روش پایا است. درخواست پایا مشتریانی که در شبکه بانکی احراز هویت دقیق نشدند و اطلاعاتشان در سامانههای مرتبط ثبت نشده باشد، رد میشود.

- سریعترین روش انتقال وجه بانکی کدام است؟

سریعترین روش انتقال وجه بانکی در ایران پل و کارت به کارت است.